| πως διακρίνεται το κεφάλαιο αυτοτελούς διαχείρισης | |

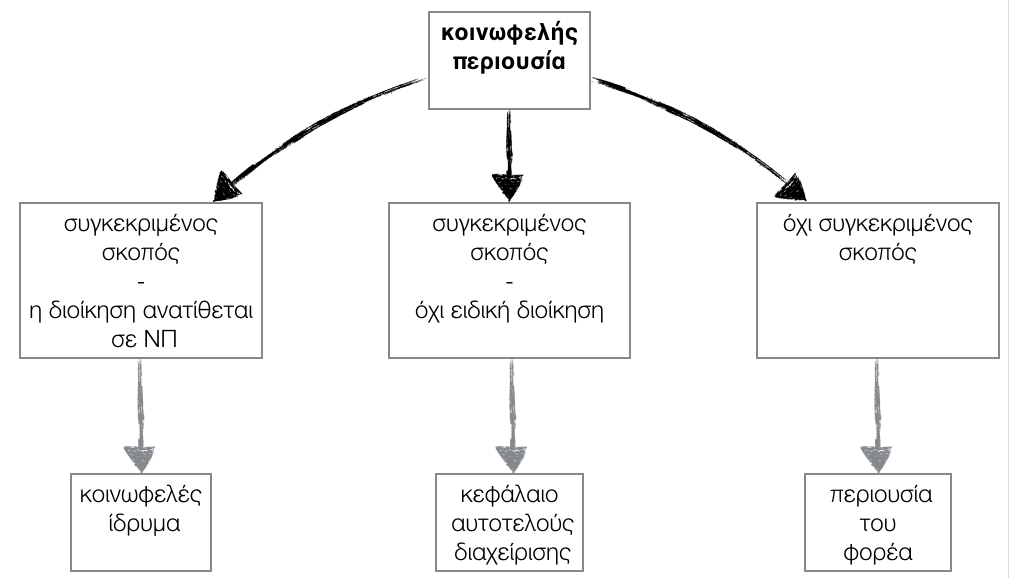

| η έννοια του κεφαλαίου αυτοτελούς διαχείρισης | Περιουσία, η οποία καταλείπεται σε υφιστάμενα ιδρύματα, σωματεία, οργανισμούς τοπικής αυτοδιοίκησης και λοιπά νομικά πρόσωπα, με επιδιωκόμενο σκοπό που προσδιορίζεται επαρκώς και είναι διαφορετικός από αυτόν που επιδιώκει το υφιστάμενο νομικό πρόσωπο, χωρίς να καθορίζεται ιδιαίτερος τρόπος διοίκησης, αποτελεί ομάδα περιουσίας διακεκριμένη από την περιουσία του νομικού προσώπου ως κεφάλαιο αυτοτελούς διαχείρισης. (άρθρο 50 παρ.2 Ν.4182/13) |

| πότε δεν συστήνεται κεφάλαιο αυτοτελούς διαχείρισης | Αν δεν προσδιορίζεται ειδικότερα ή δεν συνάγεται επαρκώς από τη συστατική πράξη ο επιδιωκόμενος σκοπός, θεωρείται ότι η περιουσία έχει καταλειφθεί για την εξυπηρέτηση του σκοπού, που επιδιώκει κατά τον προορισμό του το νομικό πρόσωπο και εντάσσεται στην υπόλοιπη περιουσία του. Στη περίπτωση αυτή η περιουσία που περιέρχεται στο φορέα εντάσσεται στα περιουσιακά του στοιχεία και δεν προκύπτει κάποια άλλη υποχρέωση ή διαχείριση εκ μέρους του φορέα.

Αν ο σκοπός είναι όμοιος, ο δε οριζόμενος ιδιαίτερος τρόπος διοίκησης διαφέρει μόνο σε επουσιώδη σημεία από τον τρόπο διοίκησης του υφιστάμενου νομικού προσώπου που προσδιορίζεται από το καταστατικό ή τον οργανισμό του, τότε εφαρμόζεται το προηγούμενο εδάφιο, ο δε κατά τα ανωτέρω ιδιαίτερος τρόπος διοίκησης τηρείται κατά το δυνατόν. Αν προκύψει διαφωνία για τον τρόπο εφαρμογής των διατάξεων της παραγράφου αυτής αποφασίζει η αρμόδια αρχή μετά από γνώμη του Συμβουλίου, είτε αυτεπάγγελτα είτε μετά από αίτηση οποιουδήποτε ενδιαφερόμενου. |

|

|